Read this article in English

L’or bleu : l’eau est l’une des ressources les plus précieuses pour l’agriculture et la vie. Dans la première partie de cette analyse, Marie-Lise Breure-Montagne examine la difficile transition de l’acceptation du risque au transfert des risques climatiques (commençant par la sécheresse) aux compagnies d’assurance – des développements qui mettent en évidence les inégalités dans les circonstances des agriculteurs à travers l’Europe.

Intro

« Il faut préparer la récurrence des sécheresses … [une agriculture qui fait sa transition], c’est une agriculture qui pense son système avec l’eau rare », expliquait le ministre de l’agriculture français en début d’année, avant l’épisode des affrontements à Sainte-Soline -un des projets de construction d’une méga bassine.

Une eau pas si rare, puisqu’elle peut être sortie des nappes phréatiques en dehors des périodes de restriction d’usage de l’eau, pour s’évaporer intensément dans des méga bassines (quinze piscines olympiques ; 20 à 40% gaspillés par évaporation, voire plus) ! Un des exemples de réduction des risques de sécheresse certes, mais une des solutions à courte vue que l’hydrologue française Emma HAZIZA résume ainsi : « Ceux qui ont les moyens de créer une bassine vont privatiser une partie de la nappe et elle va baisser pour tout le monde, dont les petits agriculteurs qui avaient un petit forage à quelques mètres ». L’autre inconvénient majeur : la déconnexion entre la nappe ainsi surexploitée et la rivière voisine, et la disparition à court et moyen terme des autres usages remplis par cette rivière (un tiers de l’eau potable est produite à partir d’eaux superficielles en France…). L’unique « rationalité » de cette minimisation des risques de sécheresse par les méga bassines : « réussir à contourner les arrêtés préfectoraux de crise, qui déclenchent l’interdiction d’irrigation … sauf pour [ces privilégiés] qui ont une bassine [subventionnée à 70% avec de l’argent public] ».

L’astuce des pro-bassines ? « Remplir la bassine pendant l’hiver avec l’eau des nappes… et ça, on ne pardonne pas », scandent les opposants, formés à la complexité du cycle de l’eau.

Un exemple choquant d’accaparement de l’eau, notre bien commun, qui conduit à l’aridification accélérée des zones ayant adoptées ces pseudo-solutions prédatrices (Chili, Californie, Espagne). Aussi, en France, l’été 2023 aura été marquée par la mobilisation de paysans de la Confédération Paysanne et d’autres citoyens, dont les militant.e.s des collectifs « Bassines Non Merci ! », réunis dans le joyeux et courageux cortège du Convoi de l’Eau, de l’ouest poitevin à Paris. Leur revendication est simple : poser un moratoire sur le financement par argent public des méga bassines -d’où un arrêt de deux jours devant l’Agence de l’eau Loire Bretagne, les 24 et 25 août 2023, avant le final à Paris. Couper le robinet de l’argent public trop facile (taux de subventions de 70% !), véritable appel d’air vers ces vraies fausses solutions à la sécheresse. Et mobiliser au-delà du cercle des plus concernés. Moratoire veut dire aussi : réfléchir plus sérieusement au problème de l’adaptation de l’agriculture au changement climatique.

Le développement irraisonné des méga bassines s’inscrit dans ce que certains chercheurs appellent « l’assurance par l’irrigation ». 7,3 % des surfaces agricoles en 2020 contre 5,8 % en 2010 (source : France Nature Environnement), et ce n’est que le début, au vu des nombreux projets de « réserves de substitution » en cours d’instruction. Y a-t-il des solutions plus collectives et surtout plus durables face aux risques majeurs de sécheresse et autres calamités climatiques ? Comment sortir de cet énième paradoxe de notre « douce France », à présent aux avant-postes du changement climatique, mais à la traîne en Europe sur l’assurance multi-risques climatiques ? En se comparant avec un grand pays comme l’Allemagne, quels enseignements peut-on retirer sur ces questions sensibles et essentielles ?

Selon l’économiste J. CORDIER, les agriculteurs composent avec quatre méthodes fondamentales de gestion des risques (climatiques ou autres) : acceptation (du risque) ; transfert (via l’assurance) ; réduction du risque (au cas par cas) … ces méga bassines étant un cas de figure extrême (par ses conséquences à moyen terme) et réservé à quelques privilégiés ; et enfin diversification (pour minorer l’impact global de risque.s attaché.s à un type d’activité).

Cette 1ère partie est consacrée à une difficile transition, entre « acceptation du risque » et transfert des risques climatiques (dont le premier : la sécheresse) vers des compagnies d’assurances : évolutions où s’observent des inégalités de situation entre agriculteurs européens. Dans une 2ème partie, il est utile de s’interroger sur la résilience … de ce système de résilience de l’agriculture française, l’assurance multi-risques climatiques, avec en miroir deux pays européens aux « solutions » différentes : l’Espagne et l’Allemagne. L’assurance ne peut fonctionner sans réassurance : ce qui renvoie assez vite à l’alternative réassurance publique vs réassurance privée. Une 3ème partie (l’année prochaine !) sera consacrée à des leviers plus pérennes : ceux des grandes diversifications (choix variétaux & assolements, et autres pratiques agro-écologiques innovantes).

Inégalités d’exposition aux risques climatiques : et aussi inégalités de couverture par l’assurance selon les pays européens

La gestion des risques agricoles climatiques n’est pas la même dans tous les pays européens : pas le même climat, pas le même degré d’intensification des systèmes agricoles et donc pas les mêmes vulnérabilités climatiques, pas les mêmes possibilités de recourir à l’irrigation en cas de sécheresse, pas le même impact des changements climatiques à l’œuvre, pas le même déni institutionnel de l’ampleur de ces changements (comme en attestent les bassines en France, joliment nommées « réserves de substitution » par le Ministre français de l’agriculture).

Les perceptions des risques par les agriculteurs impactent leur recours (ou non) à l’assurance :

“The proper perception of risk factors is the first step towards creating an effective risk management system. From this point of view, the surveyed farmers were able to acknowledge correctly the most important agricultural risks”, selon une étude polonaise. Prendre une assurance récoltes est ainsi la première stratégie citée par les agriculteurs polonais interrogés. Tel n’est pas le cas en France, avec l’assurance Multi-Risques Climatiques.

Les systèmes de compensation a posteriori des pertes liées aux aléas climatiques sont hérités de l’histoire nationale, parfois en parallèle avec l’installation de la PAC. Le risque climatique étant très présent en France, mosaïque de différents climats et terroirs : la création du Régime des Calamités Agricoles date de 1964, soit deux ans après le lancement de la PAC historique, centrée sur la sécurité des approvisionnements alimentaires. Trente ans plus tôt, en mai 1933, l’Etat français avait créé la Loterie Nationale au profit d’anciens combattants (les “gueules cassées”) et des calamités agricoles. Le régime institué connaît diverses évolutions au fil des décennies. Ce régime, comme toute forme d’aide nationale, doit en particulier respecter les dispositions de la réglementation européenne, qui en accepte l’existence dans son règlement du 25 juin 2014, dit « règlement d’exemption ».

L’article L-361-5 du code rural français définit les calamités agricoles comme « les dommages résultant de risques, autres que ceux considérés comme assurables, d’importance exceptionnelle dus à des variations anormales d’intensité d’un agent naturel climatique lorsque les moyens techniques de lutte préventive ou curative employés habituellement dans l’agriculture, compte tenu des modes de productions considérés n’ont pu être utilisés ou se sont révélés insuffisants ou inopérants ».

En France, la coexistence de différents systèmes de protection (assurances MRC : multirisques climatiques, subventionnées / calamités agricoles : le FNGRA – Fonds national de gestion des risques en agriculture) a fini par poser question : “Une des principales critiques, outre la complexité de l’assurance récolte [MRC], est l’articulation entre le système des Calamités Agricoles et celui de l’assurance MRC. Il existe une concurrence entre ces deux systèmes […]. Par exemple, considérons deux agriculteurs éleveurs dans la même zone. L’agriculteur (A) est assuré, l’agriculteur (B) est non assuré. L’agriculteur (A) a subi des pertes conséquentes, mais le calcul des pertes de récoltes […] aboutit à un pourcentage de pertes inférieur au seuil de déclenchement [de l’assurance]. Il est alors non indemnisé. L’agriculteur (B), lui, a subi le même pourcentage de pertes de récoltes et se trouve, tout comme l’agriculteur (A) dans une commune éligible au FNGRA. Il est donc indemnisé […] » (D. KAPSAMBELIS, thèse de doctorat 2023).

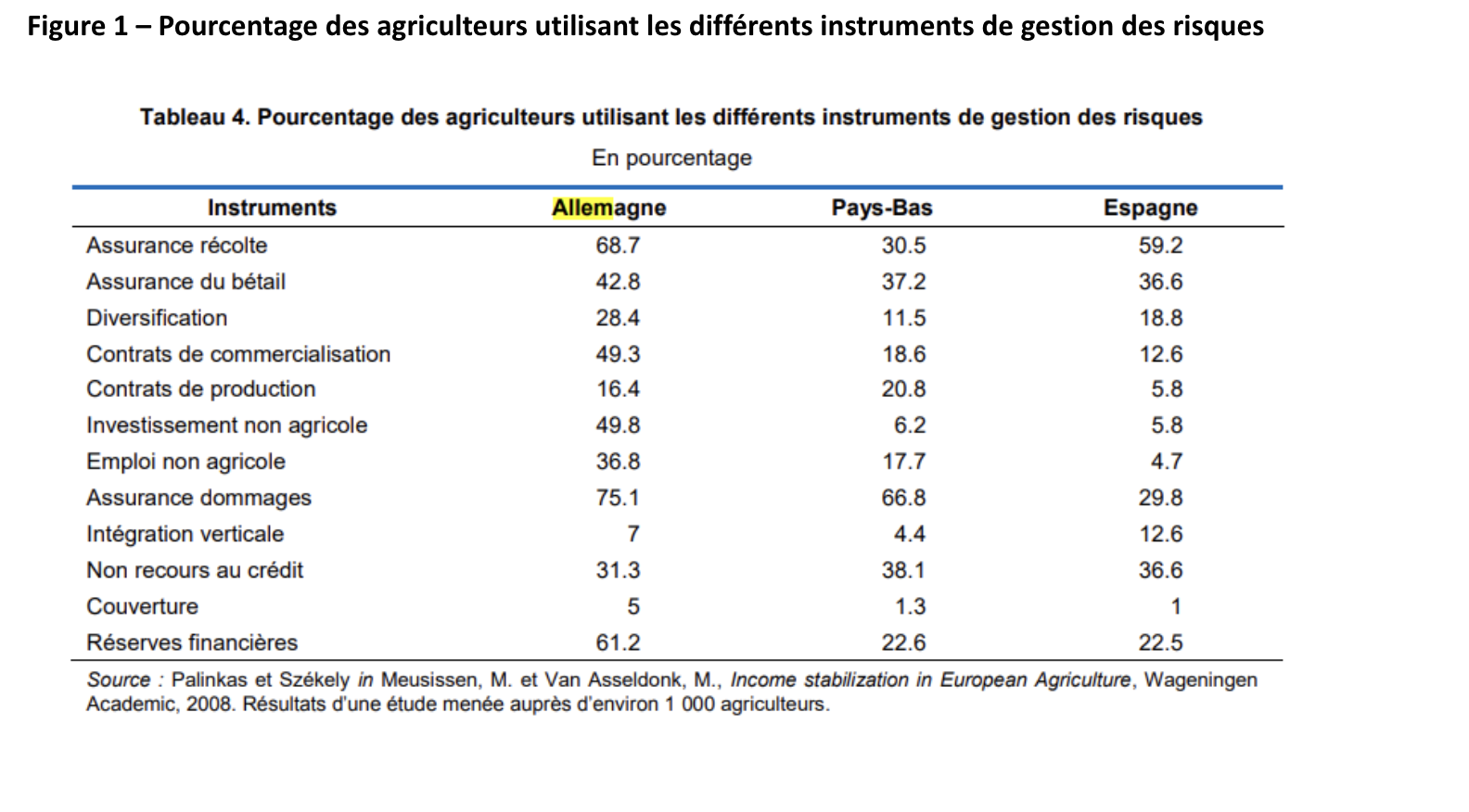

Paradoxe, encore et toujours : s’assurer est alors perçu par les agriculteurs français comme … une prise de risque supplémentaire (certaines études ayant montré que leurs investissements dans des dispositifs de protection type chaufferette antigel, filets anti-grêle … étaient inversement proportionnels à une adhésion à l’assurance). D’autre part, le prix de l’assurance, jugé trop élevé par les agriculteurs français est un frein connu à son développement. Finalement, on constate un taux de couverture par l’assurance deux fois moindre qu’en Allemagne. L’assurance MRC, également appelée assurance récolte (car elle indemnise les pertes de récoltes liées aux aléas climatiques), ne couvre en 2022 que 17% des surfaces agricoles assurables, malgré une prise en charge depuis 2005 d’une partie de la prime d’assurance par des subventions PAC (30% de la surface assurable hors prairies, 17% en comptant ces dernières : ce qui restent très en deçà des chiffres allemands d’il y a … 15 ans –figure 1). A noter que les assurances dites mono-risques (grêle, gel) non subventionnées par la PAC couvrent également 30% de la SAU hors prairie.

Parmi les réticences des agriculteurs français, signalons un détail très technique, et tellement stratégique. Le rendement de référence (utilisé comme base de comparaison avec le rendement obtenu lors de l’aléa climatique) est bâti sur la moyenne olympique des cinq dernières années (la moyenne des trois années restantes une fois retirées la meilleure et la moins bonne). Cette moyenne olympique colle donc aux réalités climatiques : elle tend inexorablement à diminuer avec l’accumulation de mauvaises années (déjà observée sur la décennie 2010). Comme si l’assurance atteignait ses limites avant même qu’elle n’ait eu le temps de s’installer dans les campagnes françaises. Précisons aussi que la France subit un réchauffement climatique plus élevé que d’autres parties du territoire européen…

Outre ces finesses de calcul, l’agriculteur français n’est pas à l’abri de déconvenues comme la baisse des primes payées en 2013, épisode qui a nourri la méfiance vis-à-vis du système assurantiel. Sans parler de la colère des cafés – restaurants pendant la crise COVID 19 et les confinements, qui n’ont absolument pas pu se faire indemniser par leurs assureurs…

Changement de législations au niveau national (Allemagne : 2015 / France : 2022), pour conjuguer intensification du risque climat et système assurantiel

L’Allemagne a adopté au printemps 2015 une directive cadre fédérale relative au versement de subventions pour répondre aux dommages dans l’agriculture (et dans la sylviculture) occasionnés par des catastrophes naturelles ou de mauvaises conditions climatiques.

Cette directive cadre a été notifiée à la commission européenne le 29 juin 2015. « Les mauvaises conditions climatiques sont définies comme le gel, la grêle, la glace, les pluies fortes ou soutenues, les tempêtes n’ayant pas atteint la force d’un ouragan et la sécheresse. Elles ne sont avérées que si plus de 30% de la récolte annuelle moyenne de l’entreprise [agricole] concernée ou au moins 20% de la forêt est détruite […] En cas de mauvaises conditions climatiques, l’indemnisation peut atteindre jusqu’à 80% du dommage ». (Rapport Sénat Français, 2016). Autre point intéressant, pour ce pays européen avec une forte couverture des exploitations agricoles par l’assurance : Si l’agriculteur n’a pas souscrit d’assurance pour les risques climatiques les plus importants et couvrant au moins 50 % de la récolte annuelle moyenne, la dotation à laquelle il pouvait prétendre est réduite de 50%. Ce système ne s’applique pas si le risque climatique est particulier au point qu’il n’existe pas d’assurance disponible ou à un coût raisonnable dans le secteur privé. Et enfin, notons que « en l’absence de droit absolu à indemnisation [par l’assurance], c’est l’autorité compétente qui décide de l’octroi de l’aide, sous réserve de la disponibilité des ressources budgétaires » (Rapport Sénat Français, 2016).

Le texte allemand fait référence au Règlement (UE) n ° 702/2014 de la Commission du 25 juin 2014 déclarant certaines catégories d’aides, dans les secteurs agricole et forestier et dans les zones rurales, compatibles avec le marché intérieur, en application des fameux articles 107 et 108 du traité sur le fonctionnement de l’Union européenne (TFUE). Dans ce texte allemand, le ministère fédéral de l’Agriculture indique que la gestion du risque agricole est avant tout du ressort de l’agriculteur : celui-ci doit souscrire les assurances adéquates. L’État fédéral, quant à lui, assume la gestion de crise plus systémique, en concluant le cas échéant des accords administratifs avec des Länder où se dérouleraient ces mauvaises conditions climatiques.

En France : la Réforme DESCROZAILLE est plus tardive et date de 2022.

Première grande différence avec l’Allemagne (qui a une même directive cadre pour les deux grands types d’aléas) : Le régime de calamités agricoles (datant de 1964) ne doit pas être confondu avec le régime de catastrophe naturelle (même si ces deux régimes peuvent s’appliquer dans le même temps : la partie « Risques sur bâtiments de fermes » est associée au « Régime Cat Nat »). Une calamité agricole ouvre à une indemnisation financée par le Fonds national de gestion des risques en agriculture (FNGRA).

La réforme DESCROZAILLE porte le nom d’un député, ingénieur agronome, de la majorité macroniste : car le rapport parlementaire du même nom a ouvert la voie vers cette loi française. Point de similitude avec le texte allemand : l’assurance MRC (qui couvre le gel, la grêle, la sécheresse, l’excès d’eau, la tempête) doit être le premier rempart à la disposition de l’agriculteur contre le risque climatique.

Outre « une répartition des risques claire entre agriculteurs, assureurs et Etat », cette réforme 2022 du régime de l’assurance récolte multirisques repose sur d’autres principes fondamentaux :

- Une universalité, en prévoyant une couverture des risques dits « catastrophiques » ouverte à tous les agriculteurs, quelle que soit leur filière ; l’un des gros sujets pour l’arboriculture française, qui, malgré les aides PAC, était jusqu’alors très peu assurée / assurable. A partir du 1er janvier 2023, toutes les pertes sur toutes les récoltes pourront être indemnisées à concurrence de 45%, au-delà de la franchise (autour de 30% en arboriculture et prairies, autour de 50% en grandes cultures et viticulture).

- Une plus grande rapidité, permettant une indemnisation accélérée (dans le système précédant, l’indemnisation pouvait être versée avec jusqu’à deux ans de décalage !). Une volonté bienvenue car cet argent sert à soutenir la viabilité des exploitations agricoles, surexposées aux conséquences des aléas climatiques de plus en plus extrêmes.

Une partie du débat a porté sur la franchise (classique pour tout type d’assurance) : où mettre le curseur ? Selon certains assureurs (Groupama, l’un des deux leaders du secteur des assurances agricoles en France avec Pacifico), le coût du contrat MRC augmenterait très fortement si la franchise passait de 30% à 20%, une telle mesure n’étant de plus « pas conforme aux engagements de la France vis-à-vis de l’OMC » (Organisation Mondiale du Commerce) » (cité dans le rapport DESCROZAILLES). Finalement, exit les restrictions de l’OMC car « les producteurs pourront bénéficier de la prise en charge pour des contrats avec des franchises démarrant à partir de 20% de pertes de récolte (contre 25 ou 30% auparavant) et le taux de subvention [autrefois à 35%] a été porté au maximum réglementaire de 70% depuis le 1er janvier 2023 » (site du ministère de l’agriculture, août 2023).

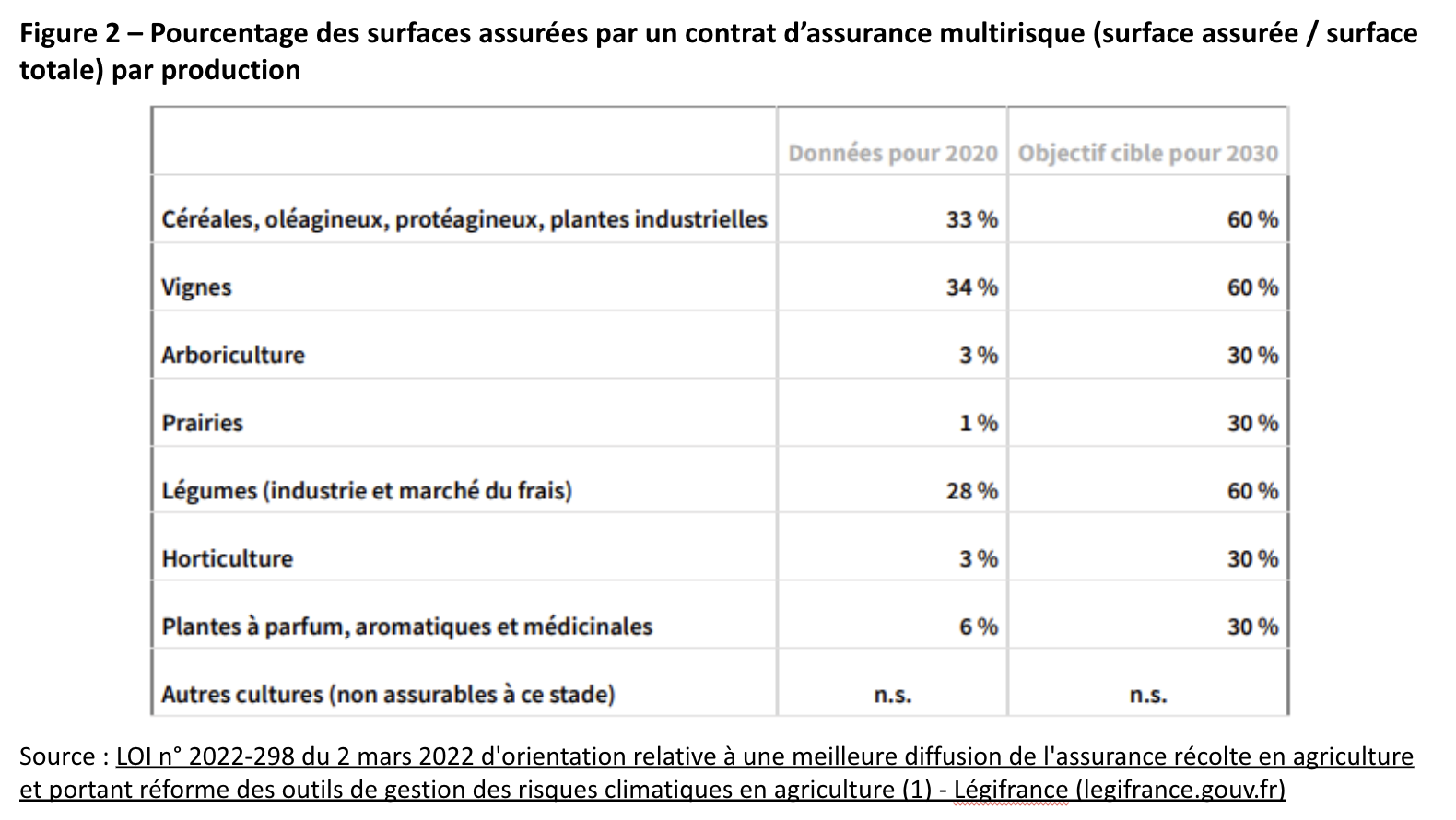

Comme l’exprime la Figure 2 – Pourcentage des surfaces assurées par un contrat d’assurance multirisque (surface assurée / surface totale) par production, extrait du texte de la loi du 2 mars 2022 : la finalité est de rattraper le retard conséquent sur la couverture par l’assurance MRC (Multi-risques Climat). Le FEADER a pris le relais pour subventionner l’adhésion à l’assurance MRC via le second pilier de la PAC (pour la programmation 2014-2020, et la suivante). La « boîte à outils de gestion des risques » (proposée par la Commission Européenne en 2005) a bien été intégrée dans la réforme de la PAC de 2008 au titre du premier pilier, avant que le second pilier ne prenne le relais en 2014.

Conclusion intermédiaire :

En France, quand on n’est pas satisfait de la prise en compte de l’intérêt général, on conclut la discussion avec le dicton : “Chacun pour soi, mais Dieu pour tous”.

Pour le sujet de l’eau rare, et l’aléa très redouté de la sécheresse (parmi plein d’autres évènements climatiques), on peut résumer la situation ainsi : “Chacun pour soi avec des méga bassines pour quelques-uns, dont les constructions sont dopées à l’argent public ; mais l’assurance multi risques climatiques pour tous, enfin ceux qui peuvent, avec toutes les limites et déconvenues qui émaillent le parcours de l’agriculteur assuré”. Or l’agriculteur français, en comparaison avec ses voisins européens, ne croit pas tellement dans le Dieu “assurance”. Et cette méfiance perdure, malgré l’effet d’aubaine de la PAC : les contrats d’assurance multi-risques climatiques d’abord subventionnés par le pilier 1, puis par le pilier 2. On notera, pour l’une (méga bassine : apportant une « assurance par l’irrigation ») et pour l’autre alternative (assurance par contrat MRC) un taux de subvention de 70% ! Tout semble bien pensé et anticipé.

Alors, en dernier recours, on peut se laisser gagner par l’optimisme : il y aura toujours la solidarité nationale… ou pas ? La mobilisation du convoi de l’eau semble avoir eu un impact positif : ”Deux arrêtés préfectoraux autorisant la création de quinze retenues d’eau destinées à l’irrigation agricole en Nouvelle-Aquitaine ont été annulés mardi 3 octobre par le tribunal administratif de Poitiers, dont le jugement pointe leur inadaptation face aux effets du changement climatique” (Le Monde, 3/10/23).

En consacrant la 2ème partie de cet article à la réassurance : l’assurance des assureurs quand le risque est massif et systémique, nous irons un peu plus loin dans la compréhension de la Résilience des systèmes de résilience de l’agriculture européenne, soumise à des aléas climatiques de plus en plus forts et fréquents.

De 2023 à 2024, pour la deuxième phase du projet « Rural Resilience », nous portons le regard au-delà de la France, vers l’Allemagne, et d’autres pays européens. Tous ensemble pour un fort impact : cohérence entre politiques publiques dans les zones rurales.

Retour à la page « Rural Resilience »

Après cet article:

Bien-être dans les zones rurales ? Un pas de côté, pour envisager la sortie des pesticides

Pesticides en milieu rural, les réelles répercussions – Analyse des pesticides, 2e volet

Démocratiser les PAT ? Peaufiner la boîte à outils des financements !

Ernährungsrat: les possibilités démocratiques des PAiTs en Allemagne

Sur le terrain en France – un été riche d’expériences de résilience