Read this article in English

A l’ère de l’eau rare, gérer les risques de sécheresse en agriculture amène à la multiplication des bassines sur le territoire français, comme cela s’est déjà déroulé de manière désastreuse en Espagne. Cette actualité française, que des chercheurs appellent avec insolence « l’assurance par l’irrigation », nous a fait porter le regard sur l’assurance multi-risques climatiques (1ère partie), apparue en 2005, promue par l’UE via les financements PAC. De quoi découvrir, en soulevant la méga-bassine, une spécificité hexagonale : la très faible diffusion dans l’agriculture française de la couverture des risques climatiques par l’assurance (17% de la SAU) [illustration 1]. L’Allemagne affiche en effet des taux trois fois plus importants (>60%).

Pour aller plus loin, nous allons dans cette deuxième partie aborder la résilience des systèmes assurantiels en agriculture, fonction tenue par la réassurance publique (France, Espagne) ou privée (Allemagne)… ou ultimement, par la solidarité nationale. L’Europe constate ces disparités entre pays européens, alors que la crise climatique permanente s’invite chaque année avec plus de mordant. Analyse par Marie-Lise Breure-Montagne du projet Rural Resilience.

Changements systémiques du climat : vers un rôle croissant de la réassurance ?

Pour les analystes du climat, les années « cauchemar » pour l’agriculture s’enchaînent : sécheresse extrême en 2003 et 2011, excès d’eau en 2016, etc…

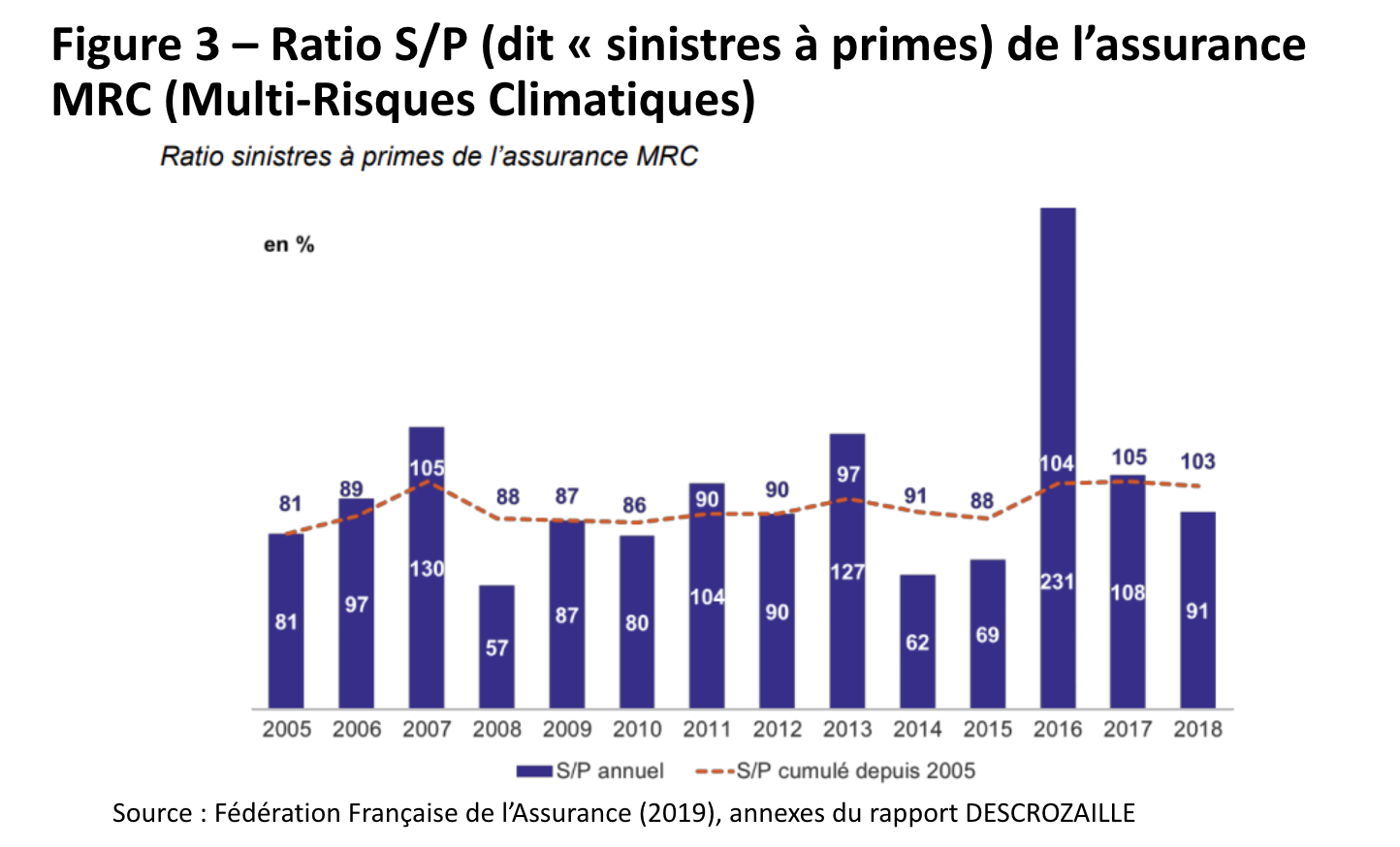

« [Mise en place en 2005], sur quatorze années d’exercice, l’assurance MRC [Multi-Risques Climatiques] n’a été bénéficiaire que trois fois : en 2008, 2014 et 2015 » (Figure 3).

Un assureur peut être déficitaire. En effet, à la charge des sinistres s’ajoutent les frais de commercialisation de nouveaux contrats, les coûts de gestion et de paiement des sinistres, les frais d’expertise ainsi qu’éventuellement les coûts de réassurance. Les assureurs ont en effet les mêmes besoins que leurs clients, les agriculteurs, celui d’un filet de sécurité. Cela s’appelle la réassurance.

Cette notion, inconnue du grand public, est ainsi définie : « Réassureur : une entreprise qui assure une protection financière à des compagnies d’assurances ».

Les sociétés de réassurance (de droit public ou de statut privé) se situent en bout de chaîne de la gestion des risques agricoles, dans l’antichambre avant … LA Solidarité Nationale (l’Etat, donc les contribuables, paieront pour compenser les dommages subis).

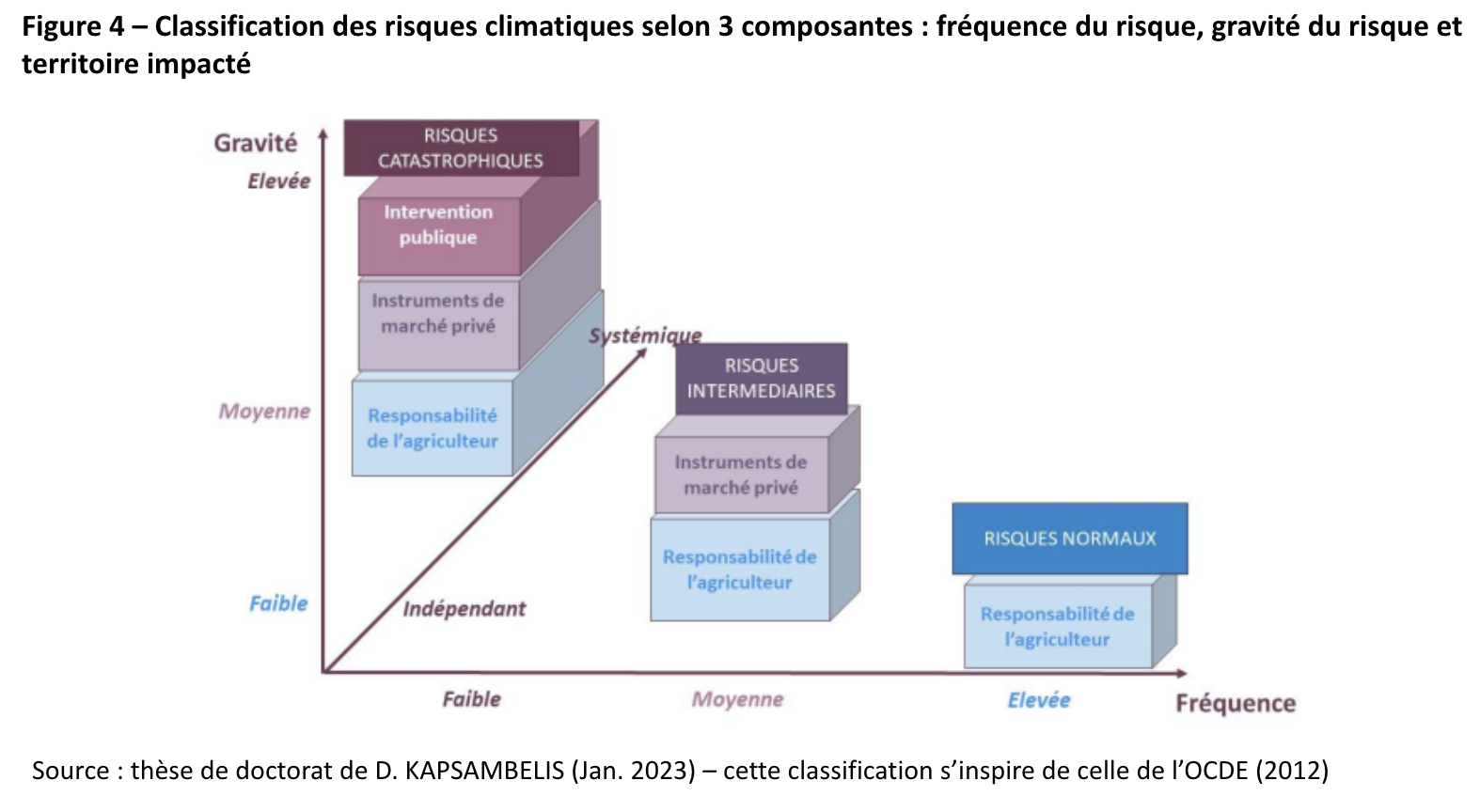

S’appuyant sur une typologie des risques de l’OCDE (figure 4), Dorothée KAPSAMBELIS explique que les risques normaux relèvent de la responsabilité de l’agriculteur, les risques intermédiaires peuvent être pris en charge par des instruments de marché comme l’assurance, en précisant que « l’assureur peut avoir recours à un réassureur pour supporter le risque. Dans ce cas, la mutualisation opère à une échelle plus large, le plus souvent internationale » (D. KAPSAMBELIS, thèse de doctorat 2023). Les risques dits extrêmes ou catastrophiques sont pris en charge par la solidarité nationale, conclut-elle. Précisément, les risques climatiques qui sont devant nous, comme nous en informent les rapports du GIEC. Cette autrice prend soin, dans ses travaux, de s’appuyer sur les données climatiques du scénario RCP 8.5 du GIEC (le plus probable, vu l’inertie) pour construire un modèle de dommages futurs.

Cette thèse est précieuse car co-supervisée par l’Université Bretagne Loire et la CCR (Caisse Centrale de Réassurance : elle ne gère pas la réassurance des risques agricoles, au moins jusqu’à présent, sauf pour les dommages sur bâtiments de ferme).

L’un des buts de ce travail de recherche : « éclairer la réflexion nationale sur l’évolution des politiques de gestion des risques en agriculture en France pour faire face aux changements climatiques ». La thèse se concentre sur les extrêmes climatiques, limitant les effets de la résistance des espèces, pour deux systèmes de production agricoles majeurs en France : les céréales à paille et les prairies. “Cette thèse vise à modéliser l’impact du changement climatique sur les événements climatiques extrêmes et leurs conséquences sur les productions agricoles à l’échelle de l’exploitation française. Cette recherche questionnera le rôle de l’assurance récolte et sa pérennité dans un futur proche, 2050. […] la méthodologie combine les projections climatiques d’ARPEGE-Climat et les trajectoires de vulnérabilité des structures agricoles.”.

Les résultats du modèle développé en partenariat avec METEO France sont éloquents ; la sécheresse est plus à craindre que l’excès d’eau : « Cette analyse montre que le risque d’excès d’eau n’évolue pas à horizon 2050 en termes de fréquence et d’intensité à l’échelle de la France métropolitaine. Un excès d’eau comme celui de 2016 a une période de retour de 50 ans à climat actuel et futur. Cependant, sur l’historique, ces événements ont engendré les pertes de récoltes les plus importantes jamais enregistrées pour les cultures de blé tendre d’hiver et d’orge d’hiver […] (près du double des pertes engendrées par les sécheresses). […] le risque d’excès d’eau extrême augmente de 30% dans la moitié Nord de la France, dans des régions particulièrement productrices. Cependant, cette évolution reste très inférieure à celle observée concernant le risque de sécheresse extrême » (D. KAPSAMBELIS, thèse de doctorat 2023).

Pour se focaliser sur les sécheresses, les perspectives, éclairées par le modèle mathématique, laissent peu d’optimisme : « L’analyse d’événements qui combinent à la fois une sécheresse extrême et un excès d’eau extrême révèle que leur fréquence double à horizon 2050. Dans le futur, le plus souvent, ces événements enregistrent une sécheresse extrême dans le Sud de la France et un excès d’eau sur le Grand-Est ou le littoral Atlantique. Ces événements augmentent en intensité à horizon 2050 ». En outre, la durée des sécheresses augmente : « Sous le climat 2000, les sécheresses durent en moyenne 37 jours alors qu’elles durent 43 jours en moyenne à climat futur. Ces résultats vont dans le sens de l’augmentation de la durée des sécheresses observée par plusieurs auteurs » (D. KAPSAMBELIS, thèse de doctorat 2023).

Ce qui nous amène à la conclusion suivante : « Le chiffrage des scénarios permettra d’évaluer l’équilibre financier des systèmes publics et privés (assurabilité) face à l’accroissement des risques climatiques qui se dessine pour les prochaines décennies ».

L’un de ses deux co-directeurs de thèse, l’économiste Jean CORDIER s’est exprimé publiquement, dans le contexte du Varenne de l’Eau, sur des chiffres clés : « Quand je lis que l’Etat ne mettra que 600 millions d’Euros par an pour réassurer l’agriculture, je peux vous dire que c’est largement insuffisant (j’y ai travaillé pendant des années). C’est deux fois plus qu’il faudrait : 1,3 milliards d’euros par an ».

Si l’équilibre financier du système assurantiel est déjà fragilisé aujourd’hui, par sous-évaluation des besoins, qu’en sera-t-il en 2030 ? 2040 ou 2050 ?

Intervenir dans une logique de réassurance publique ou privée ?

Le modèle français de la réassurance de l’agriculture est encore en débat : une Ordonnance n° 2022-1075 du 29 juillet 2022, consécutive à la loi du 22 mars 2022, trace quelques perspectives. Une des manières d’avancer dans la réflexion a été, d’évidence, de se situer par rapport aux autres grands pays européens.

Pas évident de transposer l’existant français avec celui de l’Allemagne. Car deux des trois plus gros réassureurs privés mondiaux sont allemands et portent des noms évocateurs : MUNICH RE et HANNOVER RE. La ré-assurance moderne a été inventée en Allemagne (le développement de sites industriels, difficilement assurables, a créé cette opportunité).

La force allemande ? Le temps long ! « 1919: the year MUNICH RE began to reinsure agricultural risk ». Et leurs messages ne sont pas climato-sceptiques :

« Wherever you are in the world, we can assist you in factoring in the possible impacts of climate change, such as increasing rainfall, heatwaves, droughts, unseasonable frosts, and windstorms. These conditions present serious challenges to your business as an insurer of agricultural risks ».

En 2015, dans le cadre de sa présidence du G7, l’Allemagne, forte de ses deux leaders mondiaux, a lancé l’initiative InsuResilience en Bavière. Deux ans plus tard, sous la présidence allemande du G20, elle s’est élargie pour devenir l’InsuResilience Global Partnership. D’ici 2025, 500 millions de personnes (tout secteur d’activité), dans les pays les plus pauvres, doivent avoir accès à des assurances contre les risques climatiques.

Le « tout privé » n’est néanmoins pas la règle en Allemagne : des «cotisations» obligatoires (Beitragsplicht) sont versées par les éleveurs aux Länders (et non aux assureurs) pour pouvoir être dédommagés en cas de maladie de leur cheptel. Il est aussi spécifié que « l’État fédéral, quant à lui, assume la gestion de crise », comprenons qu’il constitue le dernier recours si le système assurantiel est dépassé par l’ampleur des dommages. « L’Etat fédéral peut également participer à l’octroi de subventions pour faire face à des dommages dans l’agriculture et dans la sylviculture occasionnés par des catastrophes naturelles ou de mauvaises conditions climatiques, en concluant des accords administratifs avec des Länders ». (La couverture des risques en agriculture et les assurances agricoles – Sénat 2016).

Quelle est la logique de combiner réassurance privée avec solidarité nationale ? Des chercheurs de l’INRA (2006) expliquent comment l’aléa sécheresse, parmi tous les risques climatiques, est susceptible de mettre à mal le système assurantiel :

« [Le risque Sécheresse] a surtout la spécificité d’être (contrairement à la grêle par exemple) un risque dit “systémique” ou “corrélé” (la probabilité d’occurrence de l’événement est [relativement] faible, mais lorsqu’il se réalise les pertes sont considérables et concernent simultanément un grand nombre d’assurés). Un second problème provient de la difficulté d’imputer à la seule sécheresse des pertes qui peuvent aussi résulter d’une conduite de cultures ou d’un choix de spéculations inappropriées. Le caractère systémique du risque pose le problème de la réassurance, prise en charge par des compagnies privées ou l’Etat selon les pays. Les exemples de l’Espagne et des Etats-Unis, où l’Etat agit comme réassureur, confirment le coût pour la collectivité de systèmes qui ne peuvent trouver leur équilibre financier sur la seule base des primes versées et sont très fortement subventionnés par l’Etat, soit directement, soit au travers de la réassurance. L’intervention possible de l’Etat comme réassureur dépend alors du développement du marché privé de la réassurance [l’Espagne n’est pas l’Allemagne] et de l’existence ou non de systèmes d’indemnisation publics (cas de la France) » (INRA, 2006, au moment historique de la mise en place des contrats MRC – Multi-Risques Climatiques).

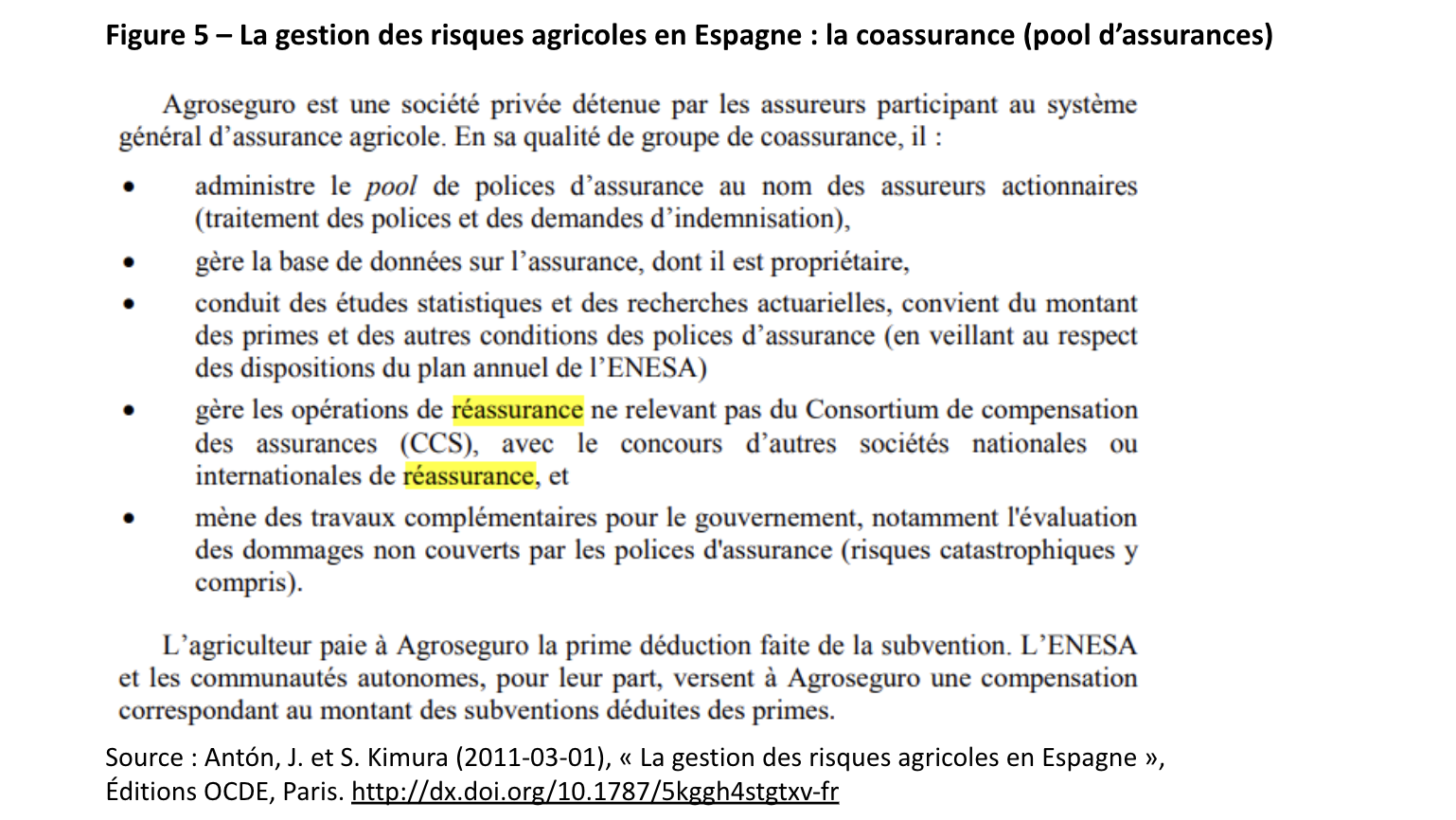

Les esprits en France sont donc prêts pour s’inspirer de la démarche conduite en Espagne depuis 40 ans, en proposant d’organiser un pool de co-réassurance permettant de pérenniser l’offre assurantielle. Pérenniser …dans une certaine mesure, car les sécheresses ne sont plus si rares. Et, pour ailleurs, « l’assurance par l’irrigation » espagnole, adossée à ce système, n’est guère soutenable non plus.

« Le pool de coassurance espagnol AGROSEGURO inspire l’un des trois scénarios de pools envisagés dans le projet de loi du gouvernement [français]. AGROSEGURO assure que son modèle est parfaitement conforme au droit européen, et qu’il a permis de doter les assureurs d’une très grande solvabilité ». Les détracteurs d’un tel pool à la française pointent qu’AGROSEGURO a été créé en 1978, avant que l’Espagne rejoigne l’Union européenne et ne soit donc sujette au droit européen de la concurrence.

Différence significative entre l’Espagne et la France : 21 assureurs privés de l’agriculture (contre 9 aujourd’hui en France, principalement GROUPAMA et PACIFICA). L’exemple de l’Espagne pour la réassurance dite « publique – privée » a prévalu dans les différentes étapes, avec d’abord cette notion de pool préconisé par le parlementaire F. DESCROZAILLE :

« Le troisième [axe de réforme dans la loi votée en mars 2022] est celui de l’intervention de l’État pour la gestion des risques « forts » : exceptionnels ou systémiques, c’est-à-dire non assurables ou nécessitant une réassurance publique dans les cas de phénomènes d’ampleur exceptionnelle …la présence de la Caisse Centrale de Réassurance au sein du pool, en tant que tiers de confiance, serait de nature à susciter la confiance indispensable des acteurs » (Rapport M. Le Ministre F. DESCROZAILLE).

L’ordonnance n° 2022-1075 du 29 juillet 2022 portant développement des outils de gestion des risques climatiques en agriculture vient entériner la proposition, en l’inscrivant comme une possibilité, en étant moins précis :

« La caisse centrale de réassurance peut concourir à l’élaboration, à la mise en œuvre, au contrôle et à l’évaluation de la politique publique de la gestion des risques climatiques en agriculture et du développement de l’assurance contre ces risques », modifiant ainsi le code des assurances. « Un groupement peut être constitué par les entreprises d’assurance afin d’exercer […] une activité de réassurance au profit de ses membres », lit-on aussi. « Toute entreprise d’assurance qui commercialise des produits d’assurance contre les risques climatiques en agriculture bénéficiant de l’aide prévue », pour être conforme aux critères PAC. « Le groupement peut conclure […] un ou plusieurs contrats de couverture de ses risques auprès d’une entreprise de réassurance » (L’ordonnance n° 2022-1075 du 29 juillet 2022).

« Les entreprises de réassurance ou leur représentant et la Caisse centrale de réassurance peuvent prendre part à la gouvernance ou aux instances consultatives et délibératives du groupement ». Donc gouvernance public / privé.

Que se passe-t-il au niveau de l’Union Européenne ?

Alors que l’UE œuvre face à l’enjeu « changement climatique », avec le Pacte Vert et ses déclinaisons, on peut légitimement s’interroger sur son action précise envers ce système assurantiel, que l’on découvre si fragile. Sans surprise, l’Union Européenne aborde cette problématique sous l’angle « mondialisation du secteur des assurances » : avec un accord UE-États-Unis. En 2015, l’harmonisation des assurances par l’UE au travers de la directive Solvabilité II (directive 2009/138/CE — voir synthèse) a ouvert la voie à des négociations avec les États-Unis en matière d’assurance et de réassurance (tout secteur économique confondu). Elles se sont clôturées en janvier 2017. L’accord est entré en vigueur le 4 avril 2018, bien que déjà appliqué provisoirement depuis le 7 novembre 2017. Puis les travaux du conseil européen ont abouti à une proposition de Directive du parlement européen et du conseil établissant un cadre pour le redressement et la résolution des entreprises d’assurance et de réassurance. La base juridique de cette initiative est ainsi résumée : « Actuellement, les systèmes pour le redressement et la résolution [des défaillances] dans le secteur de l’assurance sont nationaux et ne sont en place que dans quelques États membres […] En raison des effets de la défaillance d’une entreprise [d’assurances ou de réassurance] dans l’Union, il peut être mieux réalisé au niveau de l’Union. Celle-ci peut donc adopter des mesures conformément au principe de subsidiarité énoncé à l’article 5 du traité sur l’Union européenne » (Proposition de DIRECTIVE DU PARLEMENT EUROPÉEN ET DU CONSEIL).

En clair, l’Union Européenne reprend la main, pour cette compétence non exclusive (en bout de course des mauvais choix de l’agriculture européenne : la défaillance des assureurs), alors que, en parallèle, elle vient de laisser les coudées franches aux Etats membres avec la renationalisation de la PAC.

Conclusion :

Comme l’indiquait l’INRAE dès 2006, l’action publique, face à la raréfaction de l’eau (via notamment la survenue de sécheresses extrêmes, plus fréquentes, plus intenses et plus longues) peut envisager trois directions :

– « l’augmentation de la ressource, ajustant l’offre à la demande » (et cela a donné les méga-bassines, décrites dans l’introduction de cet article). Cette option présente un gros inconvénient : il faut à la fois croire à l’eau magique et à l’argent magique (par exemple pour agrandir les bassines !).

– « l’action compensatoire a posteriori via l’assurance publique ou privée » (cf 1ère partie). Cette 2ème partie d’article a permis d’exposer le corollaire de l’assurance agricole : le besoin de réassurance publique ou privée, qui n’exclut pas pour autant des risques de défaillance du système. La seule bonne nouvelle est que l’UE, les acteurs du système assurantiel en sont conscients. Tout le monde navigue à vue sur les flux d’eau rare, rien n’est fixé pour longtemps, le rapport DESCROZAILLE évoquant « de nombreuses interrogations relevant d’une phase de transition permettant d’accompagner le changement, et devant être traitées dans le cadre d’une gouvernance qui implique les métiers de l’assurance et de la réassurance, le secteur agricole et l’État ».

– « l’économie d’eau, ajustant la demande à l’offre » (ce qui restera à voir dans une prochaine analyse). Contrairement à la réassurance (secteur mondialisé, sauf si réassurance publique), l’économie d’eau en agriculture s’incarnant dans différentes approches, très variables selon les territoires.

Le système assurantiel n’est pas complètement déconnecté de cette 3ème voie de la sagesse : dans l’absolu, certains assureurs pourront décider de ne plus assurer certains modèles de production.

De 2023 à 2024, pour la deuxième phase du projet « Rural Resilience », nous portons le regard au-delà de la France, vers l’Allemagne, et d’autres pays européens. Tous ensemble pour un fort impact : cohérence entre politiques publiques dans les zones rurales.

Retour à la page « Rural Resilience »

Après cet article:

L’eau, bien commun … risques climatiques, destin commun – 1ère Partie

Bien-être dans les zones rurales ? Un pas de côté, pour envisager la sortie des pesticides

Pesticides en milieu rural, les réelles répercussions – Analyse des pesticides, 2e volet

Démocratiser les PAT ? Peaufiner la boîte à outils des financements !

Ernährungsrat: les possibilités démocratiques des PAiTs en Allemagne

Sur le terrain en France – un été riche d’expériences de résilience